发布日期:2024-06-24 15:41 点击次数:110

5月以来,经济运行总体平稳,出口-制造业链条仍有韧性但有所松动,国内消费略有反弹,房地产继续寻底,基建继续蓄力。下一阶段,随着外部环境渐趋复杂严峻,提振国内有效需求、激发市场主体活力仍是政策着力点。

生产:工业放缓,服务业加快

(一)工业:增长放缓

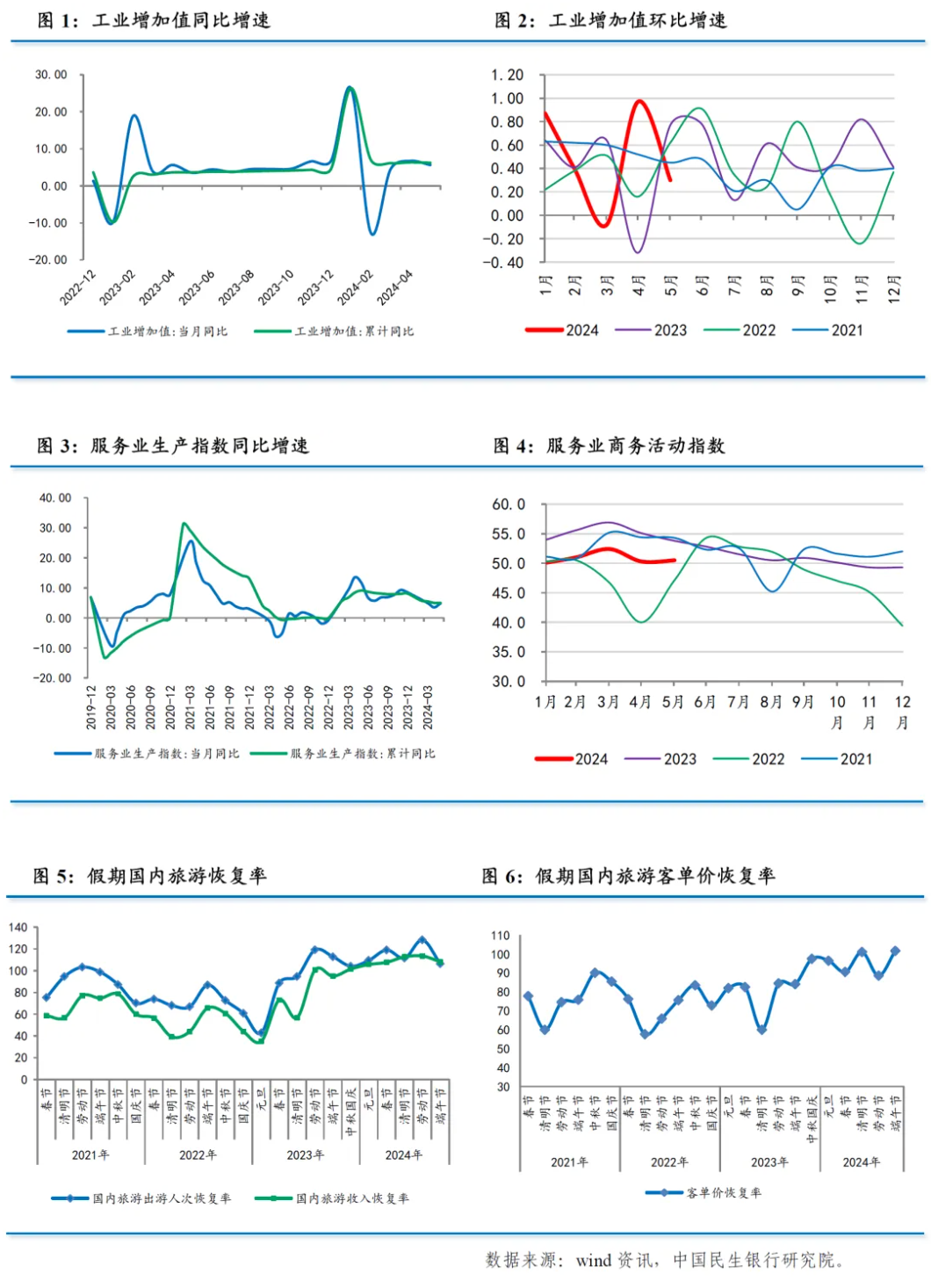

5月规模以上工业增加值同比增长5.6%,慢于上月的6.7%。当月环比增长0.3%,弱于上月的1.0%,也弱于历史同期0.6%的平均增速。

5月工业生产放缓,主要由于外需增速回落。当月规模以上工业出口交货值同比名义增长4.6%,慢于4月份的7.3%,与制造业PMI中的新出口订单回落至荣枯线以下相一致,但与海关统计的出口增速反弹形成背离。相比而言,内需有所企稳,5月社会消费品零售与固定资产投资环比增速反弹。当月规模以上工业企业产品销售率为96.6%,低于上月的97.4%。

从行业来看,出口相关领域增速均有放缓。如装备制造业增加值增长7.5%,较上月放缓2.4个百分点;高技术产业增长10.0%,放缓1.3个百分点;汽车制造业增长7.6%,放缓8.7个百分点;计算机通信电子行业增长14.5%,放缓1.1个百分点。

(二)服务业:有所反弹

5月服务业生产指数同比增长4.8%,高于上月的3.5%。一方面受高基数消退推动,另一方面确实表现为环比加快。如5月服务业商务活动指数为50.5%,较上月回升0.2个百分点,符合季节性表现。

分行业看,生产性服务业表现较好。分行业看,信息传输、软件和信息技术服务业,租赁和商务服务业,交通运输、仓储和邮政业,批发和零售业生产指数同比分别增长12.9%、8.8%、5.6%、5.0%,分别比上月加快2.1、2.7、1.3和1.5个百分点。

生活性服务业则表现为假期时点集中释放。如五一假期全国国内旅游出游人次较2019年同期增长28.2%,出游花费较2019年同期增长13.5%,均为疫情以来最高水平,但客单价恢复率明显回落,为去年中秋假期以来最低水平。从物价角度看,五一小长假过后旅游价格明显下降,全月环比-0.6%,弱于季节性。

消费:有所反弹

5月社会消费品零售同比增长3.7%,快于4月的2.3%。季调后环比增长0.51%,达到今年以来最快增速,但仍弱于历史同期平均1.1%的增速。

从结构来看,一方面,服务消费继续快于商品消费。5月餐饮收入同比增长5.0%,商品零售同比增长3.6%,均较上月反弹,但两者增速差已经缩窄至2023年以来新低。另一方面,部分耐用品消费增速反弹。5月汽车消费同比-4.4%,强于上月的-5.6%;家电类消费12.9%,强于上月的4.5%。通信器材类同比16.6%,高于上月的13.8%;家具类4.8%,高于上月的1.2%;建材类消费-4.5%,持平于上月增速。

5月消费之所以反弹,统计局认为主要受五一假日、消费品以旧换新政策显效、“6•18”提前开卖等因素影响。此外,今年五一假期全部落在5月份,比去年多两天,节日需求释放带动相关消费表现良好。

从消费意愿来看,五一假期出行人数创历史新高,反映居民消费意愿仍在,但主要体现为假期时点的集中释放,假期过后即出现回落,且客单价恢复率仍然相对偏慢。5月份居民部门短期信贷仅新增243亿元,同比少增2263亿元,显示居民加杠杆消费意愿仍然较低。

从消费能力来看,5月以来就业市场平稳,为消费回暖提供基础。5月全国城镇调查失业率持平于5.0%,外来农业户籍人口调查失业率持平于4.5%。一季度居民收入增速继续快于GDP增速,也有利于稳定消费能力。

投资:增速回落

1~5月固定资产投资同比增长4.0%,慢于1~4月的4.2%。我们测算的当月同比增速为3.5%,低于上月的3.6%。5月季调环比增速为-0.04%,连续两个月环比负增长,且大幅弱于历史同期平均的0.9%。

从行业来看,基建、制造业、房地产开发投资增速均出现放缓。

(一)基建投资:小幅回落

1~5月基建投资同比增长5.7%,低于1~4月的6.0%,我们测算的当月增速为4.9%,慢于4月的5.1%。

从佐证指标看,5月建筑业商务活动指数录得54.4%,较上月下降1.9个百分点,弱于季节性。石油沥青装置开工率较上月小幅回升0.3个百分点,但相比往年仍然偏低。与建筑相关的钢铁、水泥等价格走势也相对较弱。

从资金来源看,化债背景下城投债净融资额从上月的-180亿元进一步回落至-505亿元,但社融中的政府债净融资1.23万亿元,环比多增1.32万亿元。超长期特别国债启动发行,专项债加快发行,确保基建资金来源仍然充足。不过,向实物工作量方面转化尚存在时滞,导致当期基建投资增速回落。

(二)制造业投资:仍有韧性

1~5月制造业投资增长9.6%,略低于1~4月的9.7%,我们测算的当月增速为9.4%,略高于上月的9.3%,呈现出一定韧性。

制造业投资增速仍保持在两位数水平,主要得益于基本面改善和政策支持。1~4月制造业企业利润累计增速回升0.1个百分点至8.0%,出口继续保持韧性,继续对制造业投资形成拉动。此外,受设备更新改造推动,1~5月份设备工器具购置投资同比增长17.5%,增速比1~4月份提高0.3个百分点,拉动全部投资增长2.1个百分点,占全部投资的比重比去年同期提高1.6个百分点。

不过,制造业PMI中的生产经营活动预期回落0.9个百分点至54.3%,BCI企业投资前瞻指数回落3.3个百分点至55.3%。企业预期有所回落。再加上一季度工业产能利用率回落至73.6%,为2016年四季度以来的历史次低点(仅高于2020年一季度),对制造业投资回升空间形成抑制。

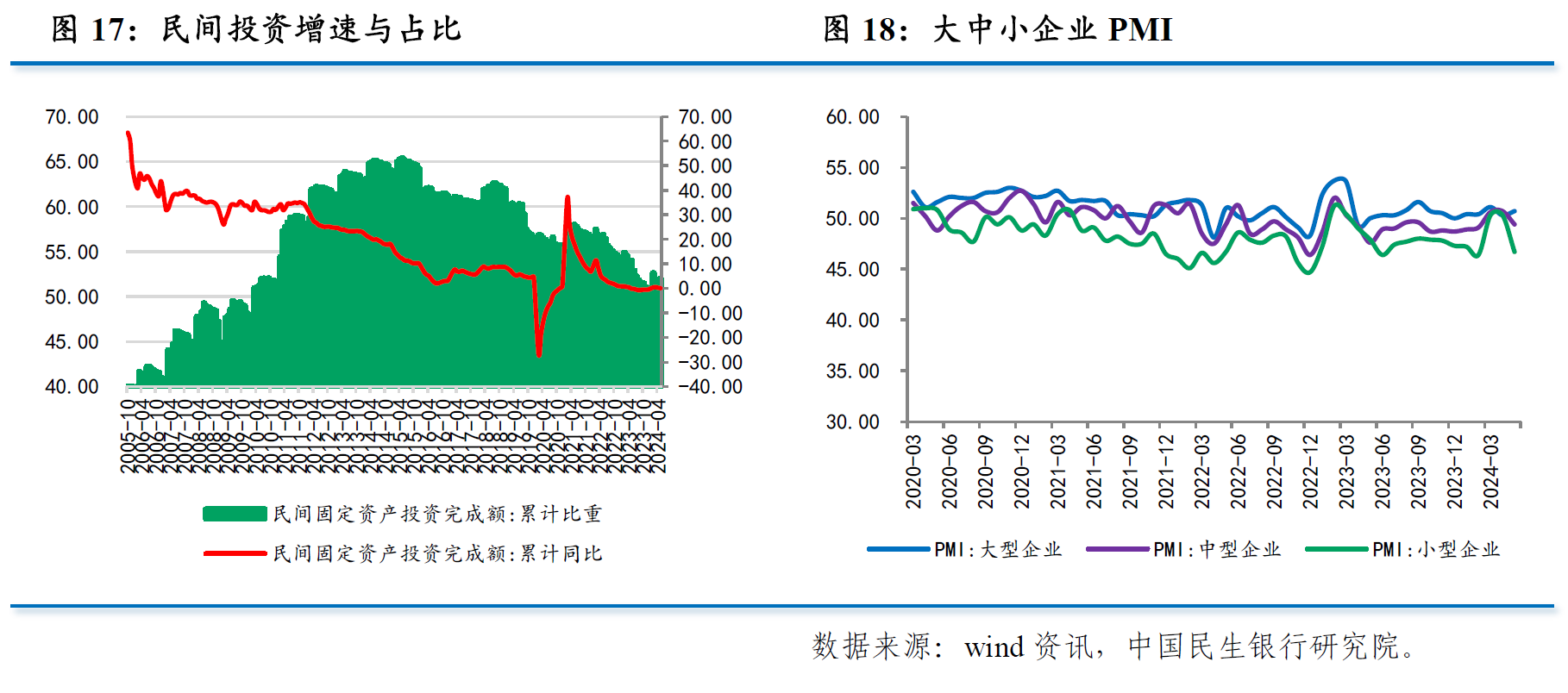

(三)民间投资:继续放缓

1~5月民间投资同比增长0.1%,低于1~4月的0.3%,我们测算的当月增速为-0.5%,慢于4月的-0.1%。

扣除房地产开发投资,1~5月民间投资同比增长6.9%,低于1~4月的7.2%,非房领域投资增速也有回落,应同有效需求仍然不足、产能利用率偏低等因素相关。

此外,5月中型企业PMI回落1.3个百分点至49.4%,小型企业PMI下降3.6个百分点至46.7%,近3个月来首次降至荣枯线以下,显示中小企业景气度已经开始下降。

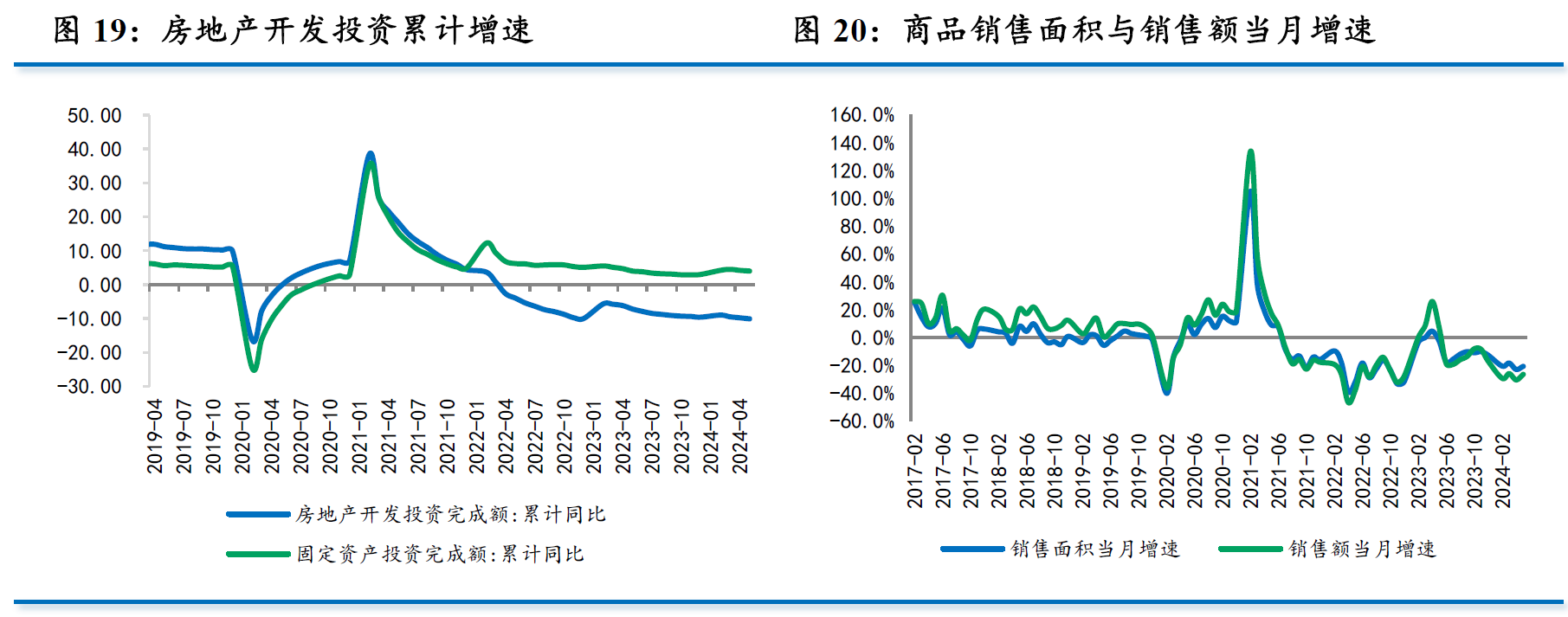

房地产:继续寻底

1~5月房地产开发投资同比-10.1%,弱于1~4月的-9.8%,我们测算的5月当月同比增速为-11.0%,弱于4月的-10.5%,降幅继续扩大。

从房价看,目前仍在下行。5月份,各线城市商品住宅销售价格环比、同比降幅均有所扩大,一线城市新建商品住宅销售价格同比下降3.2%,较上月扩大0.7个百分点,二、三线城市新建商品住宅销售价格同比分别下降3.7%和4.9%,降幅较上月分别扩大0.8个和0.7个百分点,市场仍在继续调整。

从销售端看,5月继续走弱。5月商品房销售面积同比-20.7%,商品房销售额同比-26.4%,较上月增速有所反弹。在5•17房地产新政之后,购房成本下降,市场信心略有回暖,带动成交量有所改善。

从投资端看,三大指标均有下滑。5月新开工面积同比-22.6%,施工面积同比-83.6%,竣工同比-18.4%,单月增速较上月均有下滑,房企扩大投资意愿有待提振。

从资金来源看,形势出现分化。5月房地产开发资金来源同比-21.0%,弱于上月的-20.1%。其中,国内贷款同比19.0%,大幅好于上月的-10.5%,今年以来首次转正。但自筹资金同比-6.7%,弱于上月的9.4%,其他资金来源增速同比-34.7%,略弱于上月的-34.4%。城市房地产融资协调机制发挥作用,银行加大贷款支持力度,但金融市场和居民部门对房企的支持仍显不足。

4月底政治局会议提出要“统筹研究消化存量房产和优化增量住房的政策措施”,从中央到地方也推出了一系列稳市场、去库存措施,但从近一个月情况看,政策效果正逐渐呈现出短期化、点状化特征,对整体市场提振有限,市场“房价跌—销售弱—回款难—拿地下降—投资下滑”的负反馈链条尚未打破。因此,6月7日国常会要求“继续研究储备新的去库存、稳市场政策措施”。

政策:加快落地

5月中旬以来,各项政策继续按照4•30政治局会议部署加快落地。

财政政策方面,超长期特别国债启动发行,各地积极推进“两重”项目谋划、申报和建设工作。国债和专项债发行速度也明显加快。

货币政策方面,央行继续通过公开市场操作,保证流动性合理充裕,通过下调首付比例、取消房贷利率下限以及降低公积金贷款利率、推出3000亿元保障性住房再贷款方式等支持房地产市场发展,并不断发声警惕长端利率下行风险。

稳内需方面,财政部下达2024年汽车以旧换新补贴中央财政预拨资金,文旅、交通等行业设备更新的文件下发,各地密集部署工业等领域设备更新工作。

稳外贸方面,商务部等9部门正式印发《关于拓展跨境电商出口推进海外仓建设的意见》,以应对外部环境变化对出口的冲击。

促改革方面,中央全面深化改革委员会第五次会议强调,完善中国特色现代企业制度,建设具有全球竞争力的科技创新开放环境。会议指出,要尊重企业经营主体地位,坚持问题导向,根据企业规模、发展阶段、所有制性质等,分类施策、加强引导。

房地产方面,6月7日国常会要求着力推动已出台政策措施落地见效,继续研究储备新的去库存、稳市场政策措施;对于存量房产、土地的消化、盘活等工作既要解放思想、拓宽思路,又要稳妥把握、扎实推进。当日,金融监管总局、住建部发文,要求各地进一步推动“白名单”制度见效。12日,央行在济南召开保障性住房再贷款工作推进会。

展望下一阶段,外部环境的复杂性、严峻性、不确定性升温,但外需继续保持韧性,出口短期内仍将保持较快增长,并对相关产业链形成提振。政策继续在扩大需求方面发挥效应,特别是财政政策发力空间充分,有望发挥托底作用。考虑到去年二季度基数偏低,预计今年二季度经济增速有望回升至5.5%左右。

(温彬系中国民生银行首席经济学家,王静文系中国民生银行研究院宏观研究中心主任)

第一财经获授权转载自“民银研究”微信公众号。

温彬

王静文